Mảng 'hái ra tiền' giảm mạnh, MB lại tiếp tục hạ lãi suất để giải quyết nguồn vốn dư thừa?

Một chuyên gia ngân hàng cho biết, hiện tín dụng vẫn là mảng kinh doanh đóng góp lớn nhất vào doanh thu và lợi nhuận của các ngân hàng. Thậm chí, tại các ngân hàng nhỏ, nguồn thu từ tín dụng còn chiếm tới 80% tổng nguồn thu hoạt động.

Do đó, tỉ lệ CASA (Current Account Savings Account) hay tỉ lệ tiền gửi không kì hạn đã trở thành chỉ tiêu được nhiều người quan tâm khi đánh giá hoạt động tài chính của một ngân hàng.

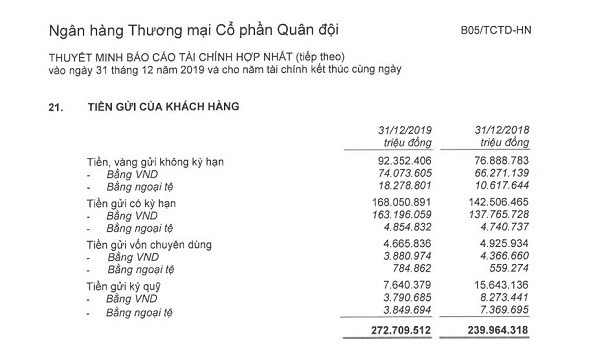

Tại MBBank tín dụng là mảng hái ra tiền trong nhiều năm nay. Năm 2019, MBBank giữ vị trí quán quân với hơn 92.352 tỷ đồng tiền gửi không kì hạn, chiếm khoảng 35% tổng số dư tiền gửi khách hàng trong năm 2019.

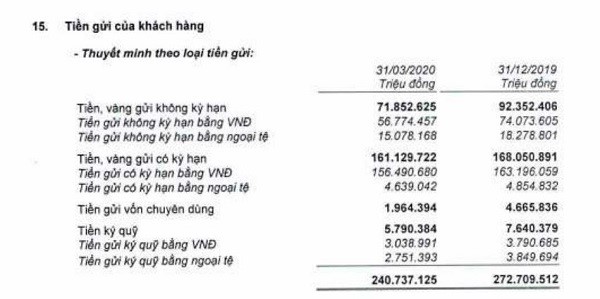

Tuy nhiên, kết thúc 3 tháng đầu năm 2020, nguồn tiền gửi "giá rẻ" tại MBBank sụt giảm rõ rệt. Cụ thể, tính đến ngày 31/3/2020, tiền gửi của khách hàng tại MBBank giảm 12%, xuống còn 240.737 tỷ đồng.

Trong đó, tiền gửi không kỳ hạn của khách hàng giảm mạnh 22% xuống còn 71.853 tỷ đồng; tiền gửi có kỳ hạn của khách hàng cũng giảm 4% xuống còn 161.130 tỷ đồng; tiền gửi vốn chuyên dùng, tiền gửi ký quỹ cũng đều giảm mạnh, lần lượt là 58% và 24% xuống còn 1.964 tỷ và 5.790 tỷ đồng. Theo đó, CASA ngân hàng sụt giảm xuống còn khoảng 33%, tương đương với 3 quý đầu năm 2019.

Tiền gửi khách hàng tính đến 31/3/2020. Nguồn: BCTC hợp nhất quý I/2020 tại MBBank.

Nguyên nhân tiền gửi không kỳ hạn tại MBBank sụt giảm có thể xuất phát từ nhóm khách hàng doanh nghiệp khi tiền gửi của các tổ chức kinh tế tại ngân hàng này giảm 24,5% so với đầu năm sau khi tăng 9% trong quý 4/2019, xuống còn hơn 115.450 tỷ đồng.

Trong khi tiền gửi của cá nhân vẫn tăng 4,6% so với quý trước và tăng 16,8% so với cùng kỳ năm trước. Dù tiền gửi của doanh nghiệp có biến động mạnh giữa các quý nhưng mức giảm trong quý 1/2020 là lớn nhất trong 16 quý.

Tuy nhiên, MBBank vẫn đang là một trong những ngân hàng có lợi thế lớn về chi phí vốn. Bằng chứng là trong khi huy động tiền gửi tăng trưởng chậm, MBBank gia tăng phát hành giấy tờ có giá để huy động vốn với lãi suất khá thấp. Giấy tờ có giá do MBBank phát hành đã tăng 19% trong quý 1/2020, lên mức gần 31.374 tỷ đồng.

Giấy tờ có giá do MBBank phát hành tính đến ngày 31/3/2020. Nguồn: BCTC hợp nhất quý I/2020 tại MBBank.

Tiếp tục giảm lãi suất

Theo số liệu của Tổng cục Thống kê, tính đến thời điểm 19/6/2020, huy động vốn của các tổ chức tín dụng tăng 4,35%, trong khi tăng trưởng tín dụng chỉ đạt 2,45%. Tốc độ tăng trưởng huy động vốn vượt xa tăng trưởng tín dụng. Còn Ngân hàng Nhà nước cho biết, tại nhiều địa phương đang có hiện tượng dư thừa nguồn vốn, huy động nhiều hơn cho vay. Trong khi dư nợ tín dụng tăng trưởng thấp thì tiền tiết kiệm vẫn đổ về ngân hàng.

Đáng chú ý, nhiều ngân hàng có tăng trưởng tín dụng âm. Các ngân hàng mong muốn tìm được khách hàng để cho vay, nhưng nhu cầu vay mới chưa nhiều. Thanh khoản hệ thống ngân hàng liên tục trong tình trạng dư thừa từ đầu năm đến nay, các nhà băng gặp khó khăn trong hoạt động cho vay, vì vậy lãi suất liên tục giảm. Không ngoại lệ, MBBank tiếp tục giảm lãi suất huy động trong tháng 7 với phạm vi giảm từ 0,1 đến 0,5 điểm % ở nhiều kỳ hạn.

Cụ thể, khi gửi tiền tiết kiệm tại kỳ hạn 1 và 2 tháng, khách hàng được hưởng lãi suất 3,8%/năm, giảm 0,2 điểm % so với ghi nhận vào đầu tháng 6. Kỳ hạn 4 và 5 tháng, lãi suất giảm 0,2 điểm % xuống còn 4,15%/năm. Giảm 0,5 điểm % lãi suất tại các kỳ hạn từ 7 tháng đến 11 tháng. Trong khi tại kỳ hạn 13,15,18 tháng và các kỳ hạn còn lại, MB giảm đồng loạt 0,2 điểm % lãi suất so với tháng trước.

Theo SSI Research, đây là đợt hạ lãi suất mạnh nhất và tiếp nối đà giảm từ cuối năm 2019 đến nay tại các nhà băng.

Trong khi đó, theo Tổng cục Thống kê, chỉ số CPI 6 tháng đầu năm 2020 tăng 4,19% so với cùng kỳ năm trước. Đây là mức tăng cao nhất trong giai đoạn 2016-2020. CPI tăng, trong khi lãi suất huy động giảm khiến gửi tiết kiệm không còn hấp dẫn nữa.

Bên cạnh đó, MBBank cũng liên tục giảm lãi suất vay nhằm giải quyết nguồn vốn dư thừa. Chẳng hạn, MBBank lần đầu tiên triển khai chương trình CASA CREDIT - Giảm lãi suất vay đến 0,9%/ năm dành cho khách hàng doanh nghiệp vừa và nhỏ.

Và giảm lợi nhuận

Đại hội cổ đông năm 2020 tại MBBank.

Ngày 24/6 vừa qua, MBBank đã tổ chức Đại hội cổ đông năm 2020. Theo đó, nhà băng này đặt mục tiêu lợi nhuận trước thuế giảm 10% về khoảng 9.032 tỷ đồng. Tổng tài sản tăng 8% so với năm trước, tăng trưởng tín dụng ước đạt 12% (theo giới hạn của Ngân hàng Nhà nước), tỷ lệ nợ xấu cao nhất ở mức 1,9%; …

Tuy nhiên, Chủ tịch HĐQT Lê Hữu Đức cho biết nếu điều kiện thị trường thuận lợi, MBBank sẽ đặt kế hoạch lợi nhuận tương đương với năm 2019, khoảng 10.000 tỷ đồng.

Chia sẻ với cổ đông về kết quả kinh doanh 5 tháng đầu năm 2020, Tổng Giám đốc MBBank, ông Lưu Trung Thái cho biết: Trong 5 tháng đầu năm doanh thu của ngân hàng đạt 8.146 tỷ đồng, tăng 10% so với cùng kỳ năm trước nhưng giảm so với quý 4/2019. Lợi nhuận ngân hàng mẹ ước đạt 3.694 tỷ đồng, tăng 5% so với cùng kỷ năm trước.

Về kết quả kinh doanh quý II, ông Thái cho biết, nợ xấu quý II tăng do tác động của Covid-19 rất lớn. Khoảng 25 - 30% tổng dư nợ của MBBank nằm trong nhóm phải cơ cấu lại. Khi nợ được cơ cấu lại cả lãi và gốc thì phần này không được tính vào doanh thu khiến cả chi phí dự phòng và nợ xấu đều tăng.

MBBank đã tái cơ cấu cho khoảng 300 khách hàng doanh nghiệp với dư nợ chịu tác động là khoảng 70 nghìn tỷ đồng theo Thông tư 01 của NHNN nhằm hỗ trợ doanh nghiệp và khách hàng bị ảnh hưởng bởi Covid-19. Lợi nhuận và doanh thu năm 2020 của ngân hàng sẽ bị ảnh hưởng do phải giảm lãi suất và cơ cấu lại nợ, trong khi đó ngân hàng vẫn tiếp tục phải trả lãi suất huy động đầu vào.

"Đó cũng là lý do vì sao mục tiêu kinh doanh năm nay của ngân hàng là giảm 10% lợi nhuận so với năm ngoái", ông Thái nói.

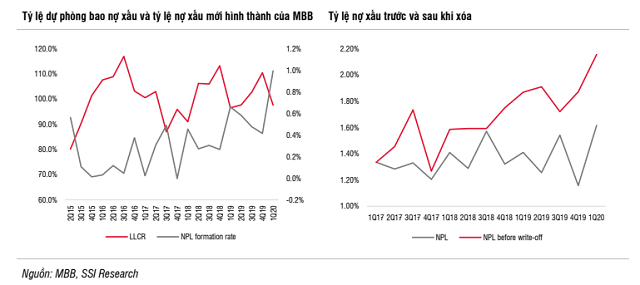

Trong quý 1/2020, MBBank là một trong những nhà băng mạnh tay trích lập dự phòng rủi ro lớn nhất hệ thống ngân hàng khiến lợi nhuận tăng trưởng âm so với cùng kỳ.

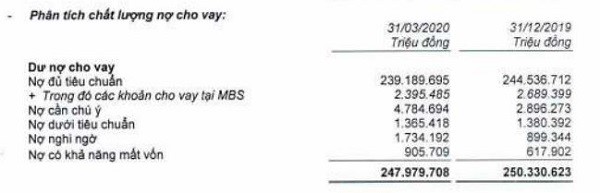

Cụ thể, tính đến ngày 31/3/2020, nợ xấu nội bảng tăng 38% so với đầu năm, lên mức 4.005 tỷ đồng. Nợ xấu gia tăng chủ yếu do nợ nghi ngờ (nợ nhóm 4) tăng vọt 93%, lên mức 1.734 tỷ đồng; nợ có khả năng mất vốn (nợ nhóm 5) tăng vọt 47%, lên mức 905.71 tỷ đồng.

Do đó, tỷ lệ nợ xấu trên tổng dư nợ cho vay tăng từ 1,16% lên 1,61%. MBBank đã mạnh tay trích lập dự phòng tăng 117%, lên gần 2.093 tỷ đồng. Theo đó, dự phòng rủi ro đã "ăn mòn" tới 49% lợi nhuận của MBBank, trong khi cùng kỳ chỉ là 28%.

Hà Phương

TIN LIÊN QUAN

Tin khác