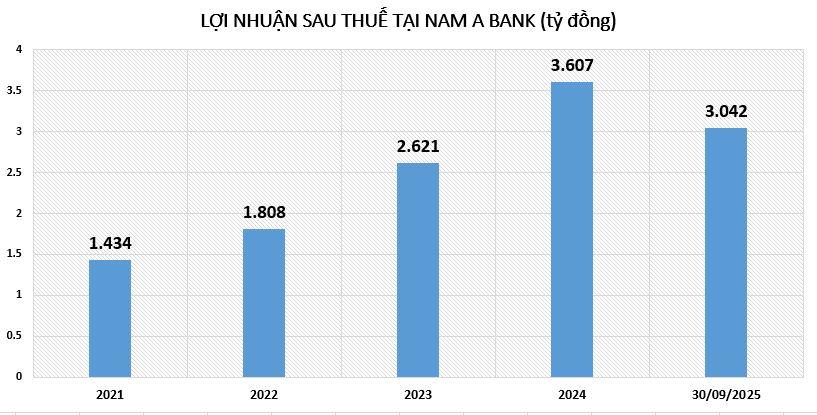

Nam A Bank lợi nhuận trước thuế hơn 3.800 tỷ đồng trong 9 tháng đầu năm 2025

Cụ thể, lợi nhuận trước thuế 9 tháng đầu năm 2025 tại Ngân hàng TMCP Nam Á (Nam A Bank – Mã: NAB) đạt hơn 3.811 tỷ đồng, tăng gần 520 tỷ đồng so với cùng kỳ năm trước (tương đương 16%) và hoàn thành 77% kế hoạch cả năm. Tổng tài sản tính đến cuối tháng 9/2025 đạt hơn 377.000 tỷ đồng, tăng đến 54% so với đầu năm, tương đương tăng hơn 132.000 tỷ đồng chỉ sau 9 tháng. Trong đó, dư nợ cho vay khách hàng tăng đến 18% với hơn 198.073 tỷ đồng.

Hiệu quả hoạt động tại Nam A Bank tiếp tục được cải thiện rõ rệt: tỷ lệ chi phí hoạt động trên thu nhập hoạt động (CIR) giảm từ mức trên 40% (năm 2024) xuống còn 33,7%. Đặc biệt, thu nhập ngoài lãi chiếm tới 17,1% tổng thu nhập hoạt động – gần gấp đôi so với đầu năm 2025 – nhờ đóng góp tích cực từ dịch vụ ngân hàng số, kinh doanh ngoại hối, đầu tư và phí dịch vụ. Các chỉ tiêu hiệu quả sinh lời giữ ở mức cao trong nhóm ngân hàng tầm trung, với tỷ lệ NIM duy trì khoảng 3,2%, ROA đạt 1,42% và ROE tiệm cận 20%.

Cùng với lợi nhuận tăng trưởng, một chỉ tiêu khác cũng đang âm thầm đi lên trên bảng cân đối kế toán tại Nam A Bank, đó là khoản lãi dự thu.

Về bản chất, lãi dự thu là phần lãi từ các khoản vay, đầu tư hoặc các hợp đồng tài chính khác mà ngân hàng đã tính toán và ghi nhận trong sổ sách kế toán theo nguyên tắc dồn tích, dù chưa có dòng tiền thực sự thu vào.

Theo quy định, tất cả những khoản dư nợ nhóm 1 là nợ đủ chuẩn và có khả năng trả được cả gốc và lãi nên phần lãi suất của khách hàng chưa thu sẽ được ghi nhận vào dự thu. Dự thu này được ghi nhận vào thu nhập của các ngân hàng.

Việc gia tăng lãi dự thu đang giúp nhiều ngân hàng cải thiện lợi nhuận ngắn hạn và nâng cao các chỉ số tài chính như chỉ số ROE, điều này khiến tình hình tài chính của ngân hàng trông hấp dẫn hơn. Đồng thời, xu hướng này còn phản ánh sự mở rộng hoạt động tín dụng.

Tuy nhiên, lợi ích này cũng đi kèm với rủi ro tiềm ẩn nếu không được kiểm soát chặt chẽ. Nếu không thu được các khoản lãi phải thu, ngân hàng chịu tác động kép, vừa phải chuyển nhóm nợ của khách hàng, vừa thoái lãi dự thu trước đó đã ghi nhận vào thu nhập. Vì vậy, lãi dự thu là một trong những vấn đề đau đầu của nhiều ngân hàng hiện nay khi số dư khoản mục này ngày càng tăng cao theo thời gian.

Nam A Bank là một trong những ngân hàng ghi nhận lãi dự thu tăng trưởng mạnh nhất trong 9 tháng qua.

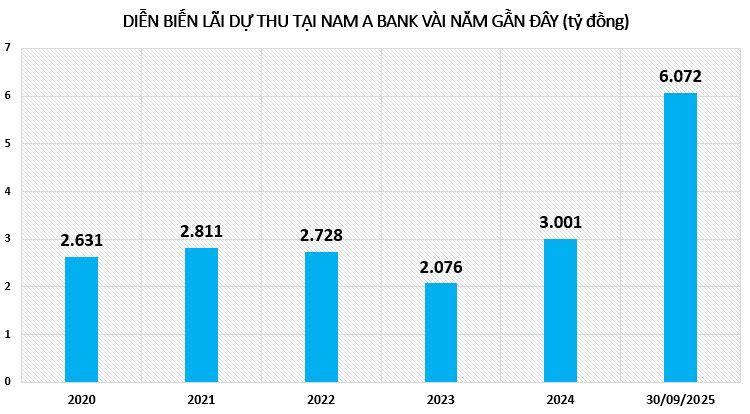

Cụ thể, theo báo cáo tài chính hợp nhất quý III/2025, tính đến 30/9/2025, lãi dự thu tại Nam A Bank tăng mạnh với 102% so với đầu năm, từ 3.001 tỷ đồng lên hơn 6.072 tỷ đồng, tương đương tăng thêm khoảng 3.000 tỷ đồng chỉ trong 9 tháng. Tuy nhiên, báo cáo tài chính lại không thuyết minh cụ thể khoản lãi này.

Tăng trưởng lãi dự thu đi cùng với tăng trưởng tín dụng là một trong những biến chuyển bình thường, còn khi cho vay tăng nhưng lãi dự thu lại giảm cho thấy nỗ lực của ngân hàng trong quá trình kiểm soát chất lượng tăng trưởng và xử lý các khoản phải thu có vấn đề đang cho kết quả tích cực. Ngược lại, khi lãi dự thu quá lớn, hoặc tăng quá nhanh so với tăng trưởng tín dụng và đặc biệt là "cô đặc" lâu dài, thì dễ trở thành một dấu hiệu cảnh báo về chất lượng tài sản, nợ xấu tiềm ẩn.

Dữ liệu từ báo cáo tài chính vài năm gần đây tại Nam A Bank cho thấy, từ năm 2020 đến năm 2023, lãi dự thu mỗi năm dao động từ 2.000 tỷ đồng đến 2.800 tỷ đồng. Đến năm 2024 tăng lên ngưỡng 3.000 tỷ đồng và đến thời điểm 30/9/2025 tăng vọt lên hơn 6.000 tỷ đồng.

Đặc biệt năm 2023, ghi nhận chuyển biến tích cực khi lãi dự thu tại Nam A Bank giảm 24% so với đầu năm, đạt 2.076 tỷ đồng. Trong khi dư nợ cho vay khách hàng tăng trưởng 18% với hơn 141.400 tỷ đồng. Tuy nhiên, đến thời điểm hiện tại (tính đến ngày 30/9/2025) lãi dự thu bất ngờ tăng vọt 102% so với đầu năm, với hơn 6.000 tỷ đồng trong khi tăng trưởng cho vay khách hàng ở mức 18%.

Xét về chất lượng tín dụng, tính đến 30/9, tổng nợ xấu tại Nam A Bank tăng đến 37% so với đầu năm, từ hơn 3.908 tỷ đồng lên gần 5.374 tỷ đồng, kéo theo tỷ lệ nợ xấu (nợ nhóm 3,4,5/dư nợ cho vay khách hàng) tăng từ 2,33% hồi đầu năm lên 2,71%.

Cơ cấu các nhóm nợ xấu tại Nam A Bank cho thấy, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng mạnh nhất, cao gấp gần 6 lần so với đầu năm, từ 264 tỷ đồng lên 1.576 tỷ đồng. Ngoài ra, nợ nghi ngờ (nợ nhóm 4) cũng tăng 13% lên hơn 1.156 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) chỉ tăng nhẹ 1%, ghi nhận hơn 2.641 tỷ đồng.

Lê Thanh

Tin khác