Ngân hàng bảo lãnh hơn 18.000 tỷ đồng nhà ở hình thành trong tương lai

Ngân hàng bảo lãnh hơn 18.000 tỷ đồng nhà ở hình thành trong tương lai

Tại "Hội nghị phát triển thị trường bất động sản an toàn, lành mạnh và bền vững” do Chính phủ tổ chức, bà Nguyễn Thị Hồng, Thống đốc Ngân hàng Nhà nước (NHNN) cho biết, các tổ chức tín dụng (TCTD) tham gia thị trường bất động sản (BĐS) với vai trò cho vay đối với các chủ thể tham gia thị trường BĐS, trực tiếp mua trái phiếu của doanh nghiệp kinh doanh BĐS, bảo lãnh cho các chủ thể trên thị trường và trong một số trường hợp có thể trực tiếp mua, nắm giữ BĐS.

Tính đến ngày 31/5, dư nợ tín dụng đối với lĩnh vực BĐS là 2,33 triệu tỷ đồng, tăng 12,31% so với cuối năm ngoái.

“Đây là mức tăng cao so với cùng kỳ các năm trước và cao hơn tốc độ tăng trưởng tín dụng chung, chiếm tỷ trọng 20,66% tổng dư nợ tín dụng chung đối với nền kinh tế”, Thống đốc nhấn mạnh.

Trong số 2,33 triệu tỷ đồng dư nợ, tín dụng lĩnh vực BĐS tập trung chủ yếu vào mục đích tự sử dụng (1,55 triệu tỷ đồng, tăng 14,41%, chiếm tỷ trọng 66,3%), dư nợ tín dụng với mục đích kinh doanh BĐS là hơn 786.000 tỷ đồng, tăng 8,4% so với cuối năm ngoái và chiếm tỷ trọng 33,7% dư nợ tín dụng lĩnh vực BĐS.

Ngoài cấp tín dụng, TCTD còn giữ vai trò bảo lãnh, thực hiện cấp bảo lãnh cho các chủ thể tham gia thị trường như bảo lãnh vay vốn, bảo lãnh dự thầu, bảo lãnh thanh toán...

Theo quy định của Luật Kinh doanh BĐS, chủ đầu tư dự án BĐS trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng.

Theo Thống đốc NHNN, tính đến hết tháng 5/2022, số dư bảo lãnh là 685.495 tỷ đồng, trong đó số dư ngân hàng bảo lãnh nhà ở hình thành trong tương lai là 18.304 tỷ đồng, tăng 5,96% so với cuối năm 2021.

Đáng chú ý, với vai trò bảo lãnh, tổ chức tín dụng thực hiện cấp bảo lãnh cho các chủ thể tham gia thị trường như bảo lãnh vay vốn, bảo lãnh dự thầu, bảo lãnh thanh toán...

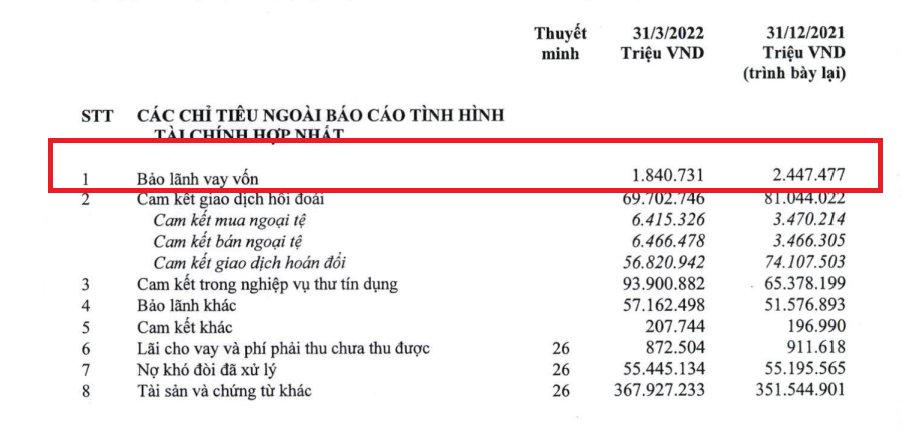

Theo báo cáo tài chính hợp nhất quý 1/2022, nhiều nhà băng ghi nhận bảo lãnh vay vốn nằm trong mục "nghĩa vụ nợ tiềm ẩn" lên tới hàng trăm đến nghìn tỷ đồng.

Đơn cử tại ngân hàng Vietcombank, tính đến 31/3/2022, bảo lãnh vay vốn gần 1.841 tỷ đồng; ngân hàng BIDV cũng đang ở mức 8.454 tỷ đồng; ngân hàng TPBank hơn 208 tỷ đồng;...

Đối với các ngân hàng thương mại, nghĩa vụ nợ tiềm ẩn bao gồm cam kết bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C (bảo lãnh qua thư tín dụng) và cam kết trong bảo lãnh khác. Đáng nói, cam kết bảo lãnh vay vốn nhiều rủi ro hơn rất nhiều.

Thống đốc cho biết đối với tín dụng BĐS, rủi ro của hệ thống hiện nay là đang có nguy cơ mất cân đối kỳ hạn. Cụ thể, nhu cầu tín dụng BĐS thường là với thời hạn trung và dài hạn (hiện nay khoảng 94% dư nợ có thời gian từ 10-25 năm), trong khi đó nguồn vốn huy động của ngân hàng chủ yếu là ngắn hạn với mức lãi suất thay đổi theo thị trường (khoảng 80% là tiền gửi ngắn hạn).

Vì vậy, nếu các tổ chức tín dụng không cân đối kỳ hạn giữa huy động và cho vay phù hợp, có thể đối mặt với rủi ro thanh khoản, không đáp ứng nhu cầu chi trả tiền gửi cho người dân. Đây là lý do NHNN đưa ra các biện pháp để kiểm soát tín dụng BĐS, đặc biệt là các chỉ số an toàn.

‘Siết’ bảo lãnh nhà ở hình thành trong tương lai

Ngân hàng Nhà nước đang lấy ý kiến của nhân dân đối với dự thảo Thông tư quy định về bảo lãnh ngân hàng, trong đó có quy định về bảo lãnh nhà ở hình thành trong tương lai.

Dự thảo quy định rõ, Hợp đồng bảo lãnh nhà ở hình thành trong tương lai là thỏa thuận cấp bảo lãnh giữa ngân hàng thương mại với chủ đầu tư và các bên liên quan khác (nếu có) hoặc giữa ngân hàng thương mại với bên bảo lãnh đối ứng cho chủ đầu tư về việc ngân hàng thương mại chấp thuận bảo lãnh cho chủ đầu tư trong bán, cho thuê mua nhà ở hình thành trong tương lai.

Đối với việc ngân hàng bảo lãnh nhà ở hình thành trong tương lai, dự thảo quy định, ngân hàng thương mại được thực hiện bảo lãnh nhà ở hình thành trong tương lai là ngân hàng thương mại, trong giấy phép thành lập và hoạt động hoặc tại văn bản sửa đổi, bổ sung giấy phép thành lập và hoạt động của ngân hàng thương mại có quy định nội dung hoạt động bảo lãnh ngân hàng.

Bên cạnh đó, dự thảo cũng quy định, Ngân hàng thương mại xem xét, quyết định cấp bảo lãnh cho chủ đầu tư khi chủ đầu tư có đủ các điều kiện quy định (trừ trường hợp ngân hàng thương mại bảo lãnh cho chủ đầu tư trên cơ sở bảo lãnh đối ứng); dự án của chủ đầu tư đáp ứng đủ các điều kiện của bất động sản hình thành trong tương lai được đưa vào kinh doanh theo quy định tại Điều 55 Luật kinh doanh bất động sản.

Cũng theo dự thảo, trình tự thực hiện bảo lãnh nhà ở hình thành trong tương lai gồm: căn cứ đề nghị của chủ đầu tư hoặc bên bảo lãnh đối ứng, ngân hàng thương mại xem xét, thẩm định và quyết định cấp bảo lãnh cho chủ đầu tư;

Ngân hàng thương mại và chủ đầu tư ký hợp đồng bảo lãnh nhà ở hình thành trong tương lai theo quy định tại Điều 56 Luật kinh doanh bất động sản và quy định tại khoản 14 Điều 3, Điều 15 Thông tư này, trong đó có nội dung quy định nghĩa vụ bảo lãnh của ngân hàng thương mại đối với bên mua chỉ phát sinh sau khi bên mua nhận được cam kết bảo lãnh do ngân hàng thương mại phát hành cho bên mua...

Theo Ngân hàng Nhà nước, lý do dự thảo lần này bổ sung quy định rõ trách nhiệm của các bên khi chủ đầu tư gửi chậm, tránh trường hợp ngân hàng biết chủ đầu tư đã bán được nhà nhưng không nhận được đề nghị phát hành cam kết bảo lãnh, người mua nhà không nhận được cam kết bảo lãnh nhưng vẫn nộp tiền mua nhà,…

Trên thực tế, Ngân hàng sẽ chỉ phát hành bảo lãnh cho người mua nhà trong dự án của chủ đầu tư khi chủ đầu tư đáp ứng đầy đủ các điều kiện theo quy định của pháp luật (có giấy phép xây dựng, có văn bản thông báo cho cơ quan quản lý nhà ở cấp tỉnh về việc nhà ở đủ điều kiện được bán/cho thuê mua…), đồng thời, cung cấp đủ hồ sơ cần thiết (Hợp đồng mua/thuê mua nhà ở…) làm cơ sở cho việc phát hành bảo lãnh.

Nếu ngân hàng đã đồng ý phát hành bảo lãnh, ngân hàng sẽ có trách nhiệm thực hiện nghĩa vụ bảo lãnh (hoàn trả lại tiền cho người mua nhà) trong trường hợp chủ đầu tư không bàn giao đúng hạn như đã cam kết với người mua. Văn bản bảo lãnh có giá trị pháp lý của ngân hàng cho người mua nhà là Thư bảo lãnh và không phải là công văn mang tính chất đề nghị, hồi đáp.

Về thực trạng mua bán nhà ở hình thành trong tương lai, trong quá trình chào hàng tới khách hàng mua căn hộ, mặc dù chưa hoàn thành việc gửi hồ sơ đề nghị phát hành bảo lãnh và chưa được các Ngân hàng chấp thuận việc phát hành Thư bảo lãnh cho từng khách hàng mua nhà trong dự án, có một vài chủ đầu tư đã vội vàng đưa Công văn hồi đáp của việc ngân hàng đồng ý về mặt nguyên tắc việc sẽ cấp bảo lãnh cho chủ đầu tư trên cơ sở chủ đầu tư đáp ứng đầy đủ các điều kiện của pháp luật để tạo niềm tin cho khách hàng.

Do không đọc và tìm hiểu kỹ, đã có khá nhiều khách hàng bỏ tiền mua căn hộ để rồi sau đó dẫn tới tranh chấp, khiếu kiện khi dự án không hoàn thành đúng tiến độ.

Hà Phương

Tin khác