Masan Group: Lợi nhuận tăng trưởng nhưng khối nợ đang phình to

Lợi nhuận quý 3 giảm, dòng tiền kinh doanh âm

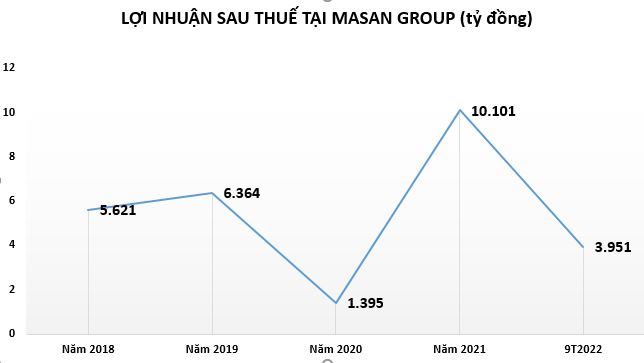

CTCP Tập đoàn Masan (Masan Group - HOSE: MSN) vừa công bố kết quả kinh doanh 9 tháng đầu năm 2022 với doanh thu thuần hơn 55.546 tỷ đồng, tăng gần 5% so với mức 52.978 tỷ đồng cùng kỳ. Sau khi trừ khi các khoản chi phí, Tập đoàn Masan thu về gần 3.951 tỷ đồng lãi sau thuế, tăng 32% so với cùng kỳ.

Riêng quý 3/2022, lãi sau thuế tại Masan giảm tới 47% so với cùng kỳ, chỉ thu về gần 841 tỷ đồng.

Theo giải trình từ doanh nghiệp này, ngoài lợi nhuận sau thuế của CTCP Masan MeatLife và CTCP Masan High-Tech Materials giảm, lợi nhuận quý 3/2022 giảm còn vì khoản lỗ chưa được hiện thực hóa do biến động tỷ giá hối đoái tăng khi đánh giá lại khoản nợ bằng USD (khoảng 168 tỷ đồng), thu nhập từ Techcombank giảm (khoảng 101 tỷ đồng) và khoản thu nhập một lần trong quý 2/2022 không còn trong quý 3/2022.

Ngoài kết quả kinh doanh, dòng tiền tại Masan Group cũng đang âm nặng.

Cụ thể, tính đến cuối quý 3/2022, tiền và các khoản tương đương tiền ghi nhận 6.045 tỷ đồng, giảm 73% so với đầu năm, do việc mua cổ phần Phúc Long và Nyobolt trong quý 3/2022.

Ngoài ra, hàng tồn kho và các khoản phải thu tăng mạnh khiến dòng tiền thuần từ hoạt động kinh doanh tại Masan Group 9 tháng đầu năm âm tới 2.295 tỷ đồng (cùng kỳ 2021 dương gần 3.908 tỷ đồng). Hơn nữa, dòng tiền hoạt động đầu tư bất ngờ âm tới 21.610 tỷ đồng trong khi cùng kỳ 2021 ghi nhận dương 1.902 tỷ đồng. Dòng tiền hoạt động tài chính ghi nhận dương 7.651 tỷ đồng nhưng cũng không thể bù đắp cho dòng tiền từ hoạt động kinh doanh. Do đó, dòng tiền thuần trong kỳ âm tới 16.254 tỷ đồng (cùng kỳ 2021 ghi nhận dương hơn 4.579 tỷ đồng).

Khối nợ tại Masan Group phình to, cơ cấu vốn mất cân đối

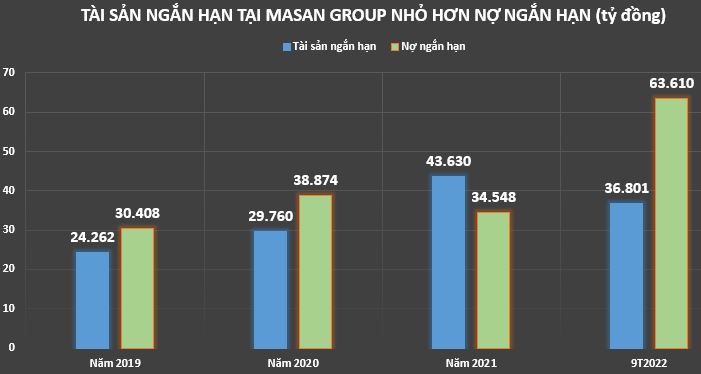

Theo báo cáo tài chính (BCTC) hợp nhất quý 3/2022, tính đến cuối quý 3/2022, tổng tài sản của Masan Group đạt hơn 128.431 tỷ đồng, tăng nhẹ 2% so với hồi đầu năm. Trong đó, tài sản ngắn hạn chỉ chiếm 29% với mức 36.801 tỷ đồng, giảm 16%; tài sản dài hạn chiếm tới 71%, đạt hơn 91.629 tỷ đồng, tăng 11% so với đầu năm.

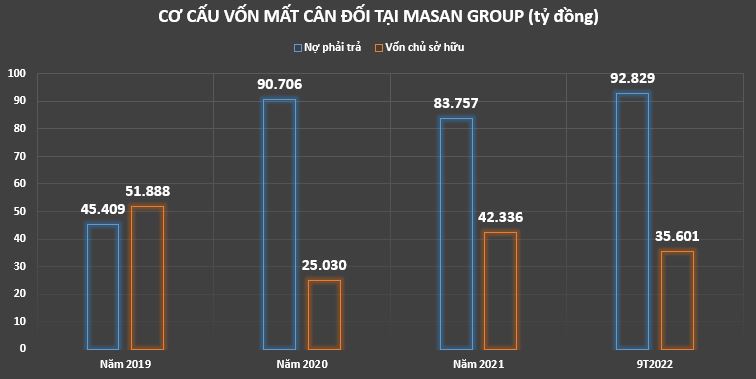

Tuy quy mô tại Masan có tăng nhẹ nhưng nguồn vốn lại mất cân đối khi chủ yếu hình thành từ nợ phải trả chiếm hơn 72%, trong khi đó vốn chủ sở hữu chỉ chiếm gần 28%.

Cụ thể, tính đến cuối quý 3/2022, nợ phải trả tại Masan Group ghi nhận hơn 92.829 tỷ đồng, tăng gần 9.073 tỷ đồng, tương đương tăng 11% so với đầu năm (bao gồm: nợ ngắn hạn hơn 63.610 tỷ đồng và nợ dài hạn ghi nhận 29.219 tỷ đồng). Trong khi đó, vốn chủ sở hữu lại giảm 16% so với đầu năm, còn 35.601 tỷ đồng. Do đó, kết thúc 9 tháng đầu năm 2022, hệ số nợ phải trả/vốn chủ sở hữu của Masan Group là 2,6 lần.

Có thể thấy, 9 tháng đầu năm 2022, nợ ngắn hạn cao gấp 1,7 lần tài sản ngắn hạn. Thực tế, tình trạng tài sản ngắn hạn nhỏ hơn nợ ngắn hạn tại Masan Group đã kéo dài nhiều năm qua, đến nay vẫn chưa có dấu hiệu cải thiện.

Tài sản ngắn hạn lớn hơn nợ ngắn hạn là điều hợp lý vì dấu hiệu này thể hiện doanh nghiệp giữ vững quan hệ cân đối giữa tài sản ngắn hạn và nợ ngắn hạn, sử dụng đúng mục đích nợ ngắn hạn. Ngược lại, nếu tài sản ngắn hạn nhỏ hơn nợ ngắn hạn điều này chứng tỏ doanh nghiệp không giữ vững quan hệ cân đối giữa tài sản ngắn hạn với nợ ngắn hạn vì xuất hiện dấu hiệu doanh nghiệp đã sử dụng một phần nguồn vốn ngắn hạn vào tài sản dài hạn. Mặc dù nợ ngắn hạn có khi do chiếm dụng hợp pháp hoặc có mức lãi thấp hơn lãi nợ dài hạn tuy nhiên chu kỳ luân chuyển tài sản khác với chu kỳ thanh toán cho nên dễ dẫn đến những vi phạm nguyên tắc tín dụng và có thể đưa đến một hệ quả tài chính xấu hơn.

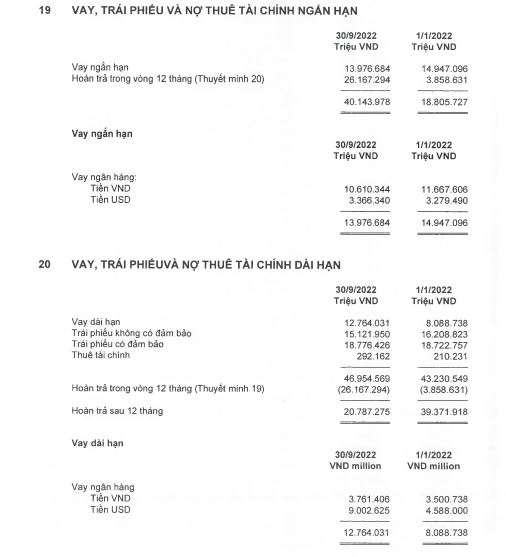

Đáng nói, tổng nợ vay tại Masan Group tính đến cuối quý 3/2022 cán mốc hơn 60.931 tỷ đồng. Trong đó, vay, trái phiếu phát hành và nợ thuê tài chính ngắn hạn tăng đến 113% so với đầu năm, ghi nhận gần 40.144 tỷ đồng; vay, trái phiếu dài hạn và nợ thuê tài chính dài hạn giảm 47%, ghi nhận hơn 20.787 tỷ đồng.

Tình trạng lệ thuộc vào vốn vay của Masan Group thể hiện rất rõ qua dòng tiền tài chính của doanh nghiệp này. Cụ thể, 9 tháng đầu năm, tiền thu từ vay và phát hành trái phiếu hơn 50.043 tỷ đồng, tăng 22% so với cùng kỳ; tiền trả nợ gốc vay và trái phiếu hơn 41.041 tỷ đồng và tiền trả nợ gốc thuê tài chính gần 10 tỷ đồng trong khi cùng kỳ 2021 chỉ gần 5 tỷ đồng.

Dự kiến đạt doanh thu 75.000-80.000 tỷ đồng trong năm 2022

Dựa trên kết quả hoạt động 9 tháng đầu năm, năm 2022, Masan dự kiến đạt doanh thu 75,000-80,000 tỷ đồng, lợi nhuận sau thuế trước lợi ích phân bổ cho cổ đông không kiểm soát từ 4,800-5,500 tỷ đồng. Mức ước tính này thấp hơn mục tiêu đề ra đầu năm nay, do điều kiện thị trường không thuận lợi và người tiêu dùng thắt chặt chi tiêu. Tuy nhiên, Masan vẫn đạt mức tăng trưởng vững chắc khi chuẩn hóa mức nền cao của năm 2021.

WCM dự kiến mở mới hơn 300 cửa hàng trong quý 4/2022 và ra mắt 23 sản phẩm nhãn hàng riêng mới với giá thấp hơn và biên lợi nhuận thương mại cao hơn.

MCH sẽ tiếp tục đẩy mạnh đà tăng trưởng hiện tại của mảng đồ uống, cà phê và bia. Tăng cường nỗ lực cho mùa bán hàng trong dịp Tết.

PLH sẽ khai trương 30 cửa hàng flagship để tăng trưởng doanh thu và lợi nhuận. Xây dựng hệ thống vận hành và quy trình nhằm thiết lập nền tảng cho việc siêu mở rộng quy mô trong năm 2023. Tạm dừng hoạt động các kiosk kém hiệu quả và tập trung phát triển mô hình kiosks tối ưu trong cửa hàng WIN để chuẩn bị cho bước mở rộng quy mô hơn nữa trong tương lai.

MML sẽ tiếp tục mở rộng mạng lưới phân phối ngoài hệ thống WCM. MHT tập trung tối ưu hóa chi phí, dòng tiền và tích hợp với Nyobolt.

Với hàng loạt kế hoạch này, Masan Group sẽ còn tiếp tục đẩy mạnh đi vay nợ từ kênh ngân hàng, trái phiếu để có vốn duy trì và mở rộng kinh doanh.

Hà Phương

TIN LIÊN QUAN

Tin khác