FE CREDIT: “Né tránh” trách nhiệm khi bị tố quấy rối khách hàng vì khoản nợ không minh bạch?

Vừa qua, Sở hữu trí tuệ online đã có bài phản ánh “Người dân bỗng nhiên 'có nợ' và câu hỏi về sự minh bạch của VPBANK, FE CREDIT”.

Theo đó, bà Nguyễn Thị H (Cầu Giấy, Hà Nội) cho biết: Từ ngày 23/3 đến nay, bà nhận được nhiều cuộc điện thoại nặc danh xưng là nhân viên thu đòi nợ của Ngân hàng Việt Nam thịnh vượng VPBank với nội dung: Số tiền vay đến tới thời điểm này là 117 triệu đồng; chủ hợp đồng vay là ông Đào Duy H, số chứng minh nhân dân (…), thế chấp bằng hợp đồng bảo hiểm Prudential, đến nay đã quá hạn, yêu cầu ông, bà H trả số tiền trên, nếu không sẽ bị truy tố về tội lừa đảo chiếm đoạt tài sản.

“Họ gọi điện thoại cho tôi và con trai tôi không trừ bất cứ giờ nào, từ sáng sớm tới đêm khuya, kể cả sớm mùng 1. Có ngày cứ trung bình khoảng 5 phút/1 cuộc gọi. Điện thoại thì không thể tắt được, vì còn liên hệ công việc. Nhưng chúng tôi không thể nào chịu nổi với cách họ đòi nợ”, bà H bức xúc.

Trong bộ dạng mệt mỏi, bà H cho biết thêm, điều khiến bà thấy bức xúc hơn nữa chính là thủ đoạn nã điện thoại. “Phía đầu dây bên kia không phải là 1 người gọi cụ thể, đó là đoạn băng đòi nợ phát đi phát lại thông qua nhiều đầu số di động khác nhau kết nối, khi tôi gọi lại để hỏi rõ sự việc thì không thể kết nối được”.

Dấu hỏi cho khoản vay của FE CREDIT?

Bà H khiếu nại với VPBank PGD Trần Thái Tông, Cầu Giấy, Hà Nội.

Tự dưng có cục nợ không biết nguyên nhân, bà H đem câu chuyện này khiếu nại lên VPBank PGD Trần Thái Tông. Trả lời bà H, VPBank khẳng định ông Đào Duy H – CMND số 0125851** không có thông tin khoản vay/thẻ tín dụng quá hạn tại Ngân hàng VPBank; đồng thời, sau khi kiểm tra lại lịch sử tác nghiệp nhắc nợ, ngân hàng này không có tác nghiệp nào đến các số thuê bao mà bà H và con trai bà đang sử dụng (là số bị nã điện thoại đòi nợ -pv).

Điều đáng ngạc nhiên là VPBank đã “chủ động” hỗ trợ bà H gửi thông tin sang Công ty tài chính FE CREDIT để xác minh thêm thông tin và nhận được phản hồi từ FE CREDIT là: Qua kiểm tra, số CMND 0125851** của Khách hàng Đào Duy H đang có hợp đồng bị nợ quá hạn thanh toán tại FE CREDIT.

VPBank cũng không quên khẳng định: Do khoản vay không phải do VPBank quản lý. VPBank gửi thông tin liên hệ của Công ty tài chính FE CREDIT, Quý Khách vui lòng liên hệ để khiếu nại thêm.

Được VPBank “chỉ tay” sang FE CREDIT, bà H càng bức xúc vì bị cuốn vào vòng xoáy của sự mệt mỏi, tức giận.

Bà H cho biết, năm 2018, bà và ông H ly hôn. Bà H khẳng định không ký bất cứ giấy tờ nào về khoản vay của ông H có liên quan đến VPBank hay FE CREDIT. Theo bà H, ông H xác nhận có ký hồ sơ vay (và nhận giải ngân) tại văn phòng của VPBank PGD Trần Thái Tông theo cơ chế “dịch vụ”, trước đó ông H cũng đã “cảnh báo” với nhân viên làm hồ sơ về việc bà H sẽ không ký hồ sơ nếu yêu cầu. Tuy nhiên không hiểu sao bà H vẫn bị “kéo” vào cuộc như một người “đồng phạm”.

Để giải quyết vấn đề thì phải biết vấn đề nằm ở đâu. Vấn đề đặt ra hiện nay là: thực sự ai đang quản lý khoản nợ của ông H? nếu bà H không ký hồ sơ vay thì việc đòi nợ (dù là VPBank hay FE CREDIT) cũng đều là “nhầm người”? Theo VPBank, FE CREDIT đang quản lý quản nợ của ông Đào Duy H, vậy tại sao (nếu) đơn vị này gọi điện thoại đòi nợ bà H lại xưng là Ngân hàng Việt Nam Thịnh Vượng? Và, điều quan trọng hơn, nếu xuất hiện chữ ký của bà H trong hồ sơ vay, liệu đó có phải là chữ ký giả? Đây hoàn toàn có thể là một căn cứ pháp lý để truy cứu trách nhiệm hình sự về hành vi giả mạo trong công tác.

FE CREDIT: “né tránh” trách nhiệm?

Sau khi nhận được đơn thư cầu cứu của bà H. Phóng viên Sở hữu trí tuệ online đã liên hệ làm việc với phía FE CREDIT với mong muốn có cái nhìn đa chiều về sự việc. Theo đúng qui định của luật báo chí, phóng viên đã gửi nội dung câu hỏi làm việc với những câu hỏi như sau:

1. VPBank và FE CREDIT có mối quan hệ gì với nhau? Có phải FE CREDIT là đơn vị liên kết của VPBank?

2. Việc ông Đào Duy H ký hợp đồng vay tiền và nhận giải ngân tại PGD VPBank Trần Thái Tông, nhưng Ngân hàng lại khẳng định rằng: ông H không có nợ, không có nợ xấu tại ngân hàng, và ngân hàng không quản lý nợ của ông H, mà FE CREDIT đang quản lý khoản nợ của ông H. Quý Tổ chức lý giải gì về việc này?

3. Căn cứ nào để VPBank, FE CREDIT truy cứu trách nhiệm trả khoản nợ của ông Đào Duy H đối với bà Nguyễn T.H và con trai bà như những gì VPBank, FE CREDIT đã gọi điện suốt những ngày qua? (Đề nghị cung cấp hợp đồng, yêu cầu khoản vay trong hồ sơ vay của ông Đào Duy H).

4. Có quan điểm cho rằng FE CREDIT là "sân sau" của VPBank để dễ bề sử dụng các biện pháp đòi nợ không phù hợp quy định pháp luật, ví dụ như đối với trường hợp bà H và một số phản ánh chúng tôi mới nhận được. Ngân hàng có bình luận gì về vấn đề này.

5. Quy trình quản lý và thu hồi nợ hiện nay của FE CREDIT?

...

Tuy nhiên, trong công văn phúc đáp nội dung làm việc của phóng viên, đại diện của FE CREDIT ngoài việc khẳng định khoản vay của ông H thuộc FE CREDIT, thì không hề nhắc đến mối liên quan hay lí do bà H. và con trai bị làm phiền về khoản nợ này.

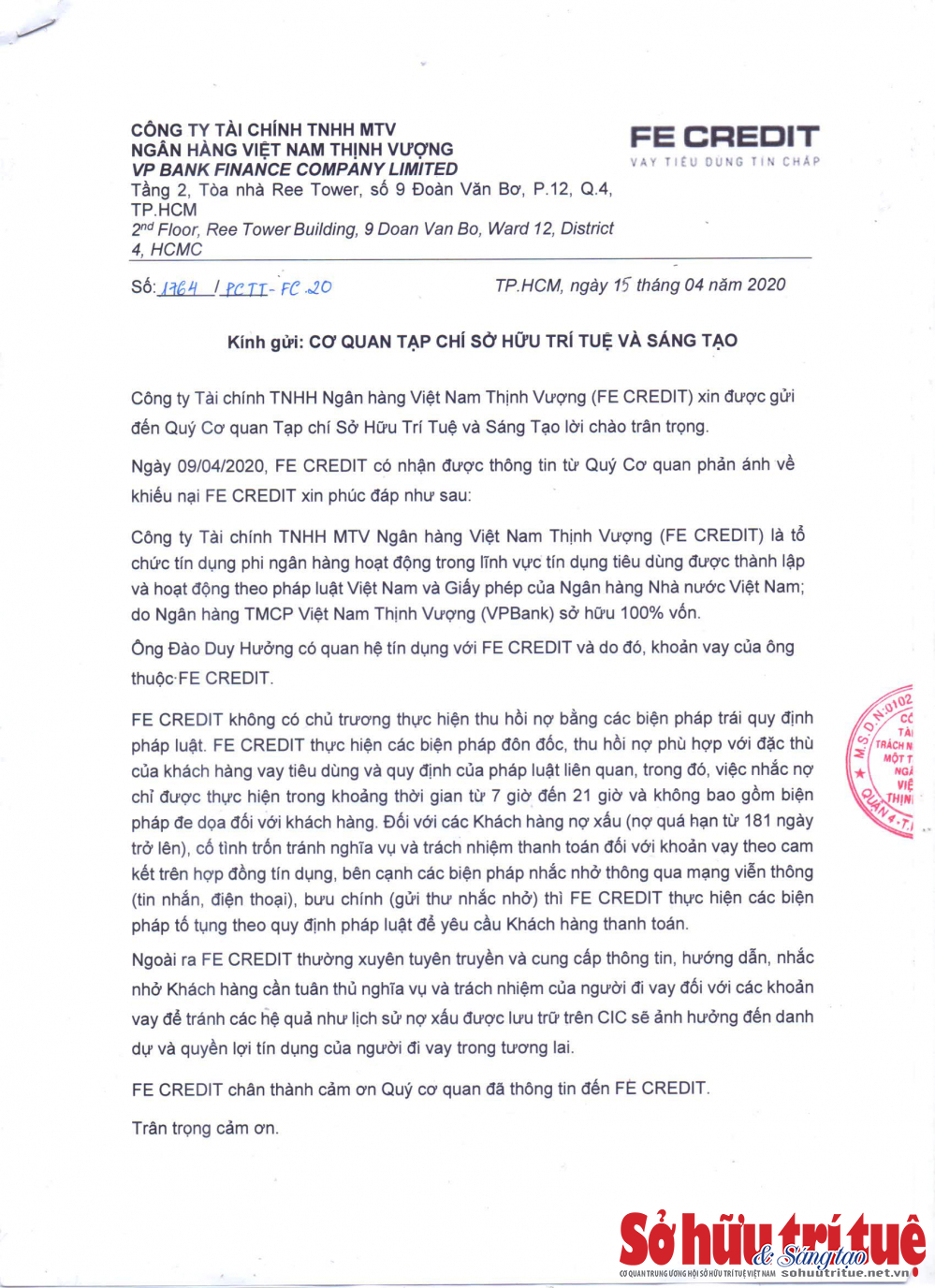

Cụ thể, công văn trả lời Sở hữu trí tuệ của Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thinh Vượng cho biết :

“ Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE CREDIT) là tổ chức tín dụng phi ngân hàng hoạt động trong lĩnh vực tín dụng tiêu dùng được thành lập và hoạt động theo pháp luật Việt Nam và Giấy phép của Ngân hàng Nhà nước Việt Nam; do Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) sở hữu 100% vốn.

Ông Đào Duy Hưởng có quan hệ tín dụng với FE CREDIT và do đó, khoản vay của ông thuộc FE CREDIT.

FE CREDIT không có chủ trương thực hiện thu hồi nợ bằng các biện pháp trái quy định pháp luật. FE CREDIT thực hiện các biện pháp đôn đốc, thu hồi nợ phù hợp với đặc thù của khách hàng vay tiêu dùng và quy định của pháp luật liên quan, trong đó, việc nhắc nợ chỉ được thực hiện trong khoảng thời gian từ 7 giờ đến 21 giờ và không bao gồm biện pháp đe dọa đối với khách hàng. Đối với các Khách hàng nợ xấu (nợ quá hạn từ 181 ngày trở lên), cố tình trốn tránh nghĩa vụ và trách nhiệm thanh toán đối với khoản vay theo cam kết trên hợp đồng tín dụng, bên cạnh các biện pháp nhắc nhở thông qua mạng viễn thông (tin nhắn, điện thoại), bưu chính (gửi thư nhắc nhở) thì FE CREDIT thực hiện các biện pháp tố tụng theo quy định pháp luật để yêu cầu Khách hàng thanh toán.

Ngoài ra FE CREDIT thường xuyên tuyên truyền và cung cấp thông tin, hướng dẫn, nhắc nhở Khách hàng cần tuân thủ nghĩa vụ và trách nhiệm của người đi vay đối với các khoản vay để tránh các hệ quả như lịch sử nợ xấu được lưu trữ trên CIC sẽ ảnh hưởng đến danh dự và quyền lợi tín dụng của người đi vay trong tương lai”.

Xét từ nhiều phương diện, bị lôi vào vòng xoáy của việc đòi nợ theo kiểu đe dọa, cưỡng đoạt và vô lý đối với bà H là điều bất công.

Và vấn đề ở đây cần làm rõ, là bà H. và con trai có liên quan thế nào đến khoản vay của ông H? (Khi bà H. luôn khẳng định không hề hay biết hay ký bất kỳ giấy tờ nào liên quan đến khoản vay này - pv). Tại sao những người gọi điện cho bà H. đều nhận là nhân viên của Ngân hàng Việt Nam Thịnh Vượng?

FE CREDIT cần có câu trả lời xác đáng và giải quyết sự việc này một cách nhanh chóng, triệt để. Để thực hiện đúng slogan “Không ngừng hoàn thiện...” với câu nói về trách nhiệm cộng đồng mà họ tự tin đăng trên trang Web của mình:

“Trách nhiệm cộng đồng: Để đảm bảo lợi ích hài hòa cho cả công ty và cộng đồng và tạo sự tăng trưởng ổn định bền vững, chúng tôi luôn hướng tới những trách nhiệm xã hội bằng cách cam kết đóng góp liên tục vào phát triển kinh tế và xã hội. Với sứ mệnh “nâng tầm chất lượng cuộc sống” của hàng triệu người Việt Nam, FE CREDIT định kỳ tổ chức một số hoạt động ý nghĩa cho cộng đồng trên khắp đất nước”.

Được biết bà H đã gửi đơn tố giác lên cơ quan công an để điều tra làm rõ sự việc.

Chúng tôi sẽ tiếp tục thông tin./.

Bắc Hiệp – Phạm Tài

TIN LIÊN QUAN

Tin khác